Die Preisbildung bei öffentlichen Aufträgen gemäß VO PR 30/53

von Dr. Michael Georgi und Prof. Dr. Andreas Hoffjan

Insbesondere an wehrtechnische Unternehmen vergebene öffentliche Aufträge fallen unter das öffentliche Preisrecht. Da es in der Anwendung der VO PR 30/53 in der Praxis oftmals zu Problemen bei der Preisbildung und Konflikten bei Preisprüfungen kommt, erfolgt im Rahmen dieses Artikels ein Überblick über die wesentlichen Kernaspekte der Verordnung. Dieser Beitrag ist Auftakt zu seiner Serie von Artikeln zum Preisrecht. Ein zweiter Beitrag widmet sich der Ermittlung von Marktpreisen und ein dritter Folgeaufsatz in dieser Zeitschrift der Preisprüfung.

Wozu dient das öffentliche Preisrecht?

Der Zweck der VO PR 30/53 ist die Wahrung des Preisstands. Das allgemeine Preisniveau soll gehalten werden, sodass Preise innerhalb eines Marktes nicht unangemessen steigen. Um eine ökonomisch sinnvolle Beschaffung unter Berücksichtigung der Wirtschaftlichkeit, des Wettbewerbs und der Gleichbehandlung aller Marktteilnehmer zu gewährleisten, ist es die Kernintention des Preisrechts marktwirtschaftliche Grundsätze auf dem Gebiet des öffentlichen Auftragswesens durchzusetzen.

Die Vorschriften sind dabei nicht nur für Auftragnehmer, sondern auch für öffentliche Auftraggeber, Preisbildungsstellen bzw. -überwachungsstellen sowie für Gerichte bindend. Sie werden im Hinblick auf die Kern¬intention der Wahrung des Preisstands besonders notwendig, wenn sich der öffentliche Auftraggeber in einer monopolistischen Stellung befindet, da kein Konkurrent als Auftraggeber für die gleiche Art von Leistung auffindbar ist.

Anhand der Richtlinien der Verordnung wird der für den jeweiligen öffentlichen Auftrag höchstzulässige Preis ermittelt. Dies bietet Auftraggebern und -nehmern des öffentlichen Auftrags den Schutz, einen angemessenen Preis zu erhalten. Marktpreise sind hierbei den Selbstkostenpreisen vorzuziehen. Falls kein Markt existiert, wird anhand der VO PR 30/53 und der LSP ein mindestens den Selbstkosten entsprechender Preis für die Leistung ermittelt. Das Preisrecht ist somit als ein wesentlicher Teil der Abwicklung öffentlicher Aufträge anzusehen.

Welche Aufträge fallen unter die Vorschriften der VO PR 30/53?

Unter die Vorschriften des öffentlichen Preisrechts fallen öffentliche Aufträge, wenn sie von Institutionen des Bundes, der Länder, der Kommunen oder sonstigen Körperschaften des öffentlichen Rechts vergeben werden. Bauaufträge sind seit 1999 von der Verordnung ausgenommen. Über das genaue Gesamtvolumen der in der Unternehmenspraxis unter das öffentliche Preisrecht fallenden Aufträge liegen keine konkreten Daten vor. Es ist jedoch davon auszugehen, dass die Verordnung ein Gesamtauftragsvolumen von zwischen 350 Mrd. € und 450 Mrd. € umfasst. Wie empirische Studien zeigen, erfolgt insbesondere bei wehrtechnischen Aufträgen, bei Forschungs- und Entwicklungsleistungen sowie bei kommunalen Dienstleistungen die Anwendung des öffentlichen Preisrechts. Da die VO PR 30/53 geltendes Recht ist, muss sie nicht explizit in den Verträgen mit öffentlichen Auftraggebern genannt werden.

Wie erfolgt die Preisbildung gemäß VO PR 3053?

Primärer Grundsatz der VO PR 30/53 ist der Marktpreisvorrang. Dieser besagt, dass bei öffentlichen Aufträgen Marktpreisen der Vorzug vor Selbstkostenpreisen zu geben ist, soweit eine marktgängige Preisbildung möglich ist. Anhand dieses Grundsatzes soll gewährleistet werden, dass sich im Bereich des öffentlichen Auftragswesens ebenso wie im privaten Bereich wettbewerbliche Grundsätze durchsetzen. Wenn der Wettbewerb als Voraussetzung für die Bildung von Marktpreisen fehlt, ist ausnahmsweise eine selbstkostenbasierte Preisbildung gem. § 5 VO PR 30/53 zulässig.

Der Vorrang der Bildung fester Preise gem. § 1 (2) VO PR 30/53 stellt einen weiteren wesentlichen Grundsatz der Verordnung dar. Festen Preisen ist demnach vor veränderlichen Preisen der Vorzug zu geben. Hierunter fallen Marktpreise gem. § 4 VO PR 30/53 sowie Selbstkostenfestpreise gem. § 6 VO PR 30/53. Selbstkostenrichtpreise und -erstattungspreise erfüllen derweil nicht den Grundsatz fester Preise, da sie zunächst vorläufig festgelegt und erst nach Vertragsabschluss während des Leistungserstellungsprozesses berechnet werden. Feste Preise können im Vergleich zu veränderlichen Preisen nach Vertragsabschluss nicht einseitig von einer der Vertragsparteien abgeändert werden. Leistungsanreize vorkalkulatorisch festgelegter fester Preise, die Anlehnung an den allgemein praktizierten Geschäftsverkehr sowie die allgemeine Preisstabilität werden als Begründung dieses Grundsatzes angeführt.

Das Höchstpreisprinzip gem. § 1 (3) VO PR 30/53 komplettiert die wesentlichen Grundsätze der Verordnung. Diese besagt, dass die für öffentliche Aufträge vereinbarten Preise nicht höher sein dürfen, als es die preisrechtlichen Vorschriften der VO PR 30/53 in Verbindung mit den LSP zulassen. Anhand dieses Grundsatzes wird sichergestellt, dass die im Einklang mit den preisrechtlichen Vorschriften festgelegten Preise von keiner Vertragspartei überschritten werden dürfen, jedoch unterschritten werden können.

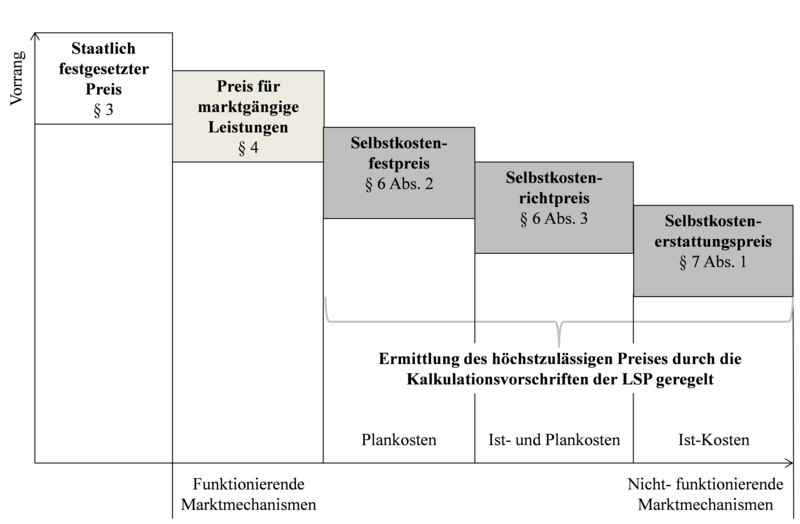

Die VO PR 30/53 beinhaltet einen geschlossenen Normenkomplex, dessen Berücksichtigung in die Ermittlung des höchstzulässigen Preises eines öffentlichen Auftrags mündet. Zunächst ist die Festlegung eines Preistyps vorgesehen. Das Preisrecht enthält hierfür fünf Preistypen, welche hierarchisch anhand der sogenannten ‚Preistreppe‘ organisiert sind (siehe Abbildung 1).

Der staatlich festgelegte Preis steht dabei an oberster Stelle der Preistreppe. Als weitere Preistypen sind gem. § 4 VO PR 30/53 Preise für marktgängige Leistungen (sog. Marktpreise) sowie gem. § 5-7 VO PR 30/53 drei Selbstkostenpreistypen (Selbstkostenfestpreis, Selbstkostenrichtpreis und Selbstkostenerstattungspreis) vorgesehen. In Anlehnung an die dargelegten Grundprinzipien der VO PR 30/53 stellt der Marktpreis den vorrangigen Preistyp dar. Die Selbstkostenpreise sind in Abhängigkeit ihrer Marktnähe hierarchisch gegliedert, sodass zunächst der Selbstkostenfestpreis gefolgt vom Selbstkostenricht- und Selbstkostenerstattungspreis anzuwenden ist.

Die Kalkulation des höchstzulässigen Preises anhand der LSP wird notwendig, wenn dem Auftrag Selbstkostenpreistypen zugrunde liegen. Die LSP beinhalten einen Normenkatalog, dessen Beachtung anhand eines cost-plus Ansatzes letztendlich zu einem preisrechtlich konformen Selbstkostenpreis führt. Je nach Preistyp ist hier die Kalkulation vor der Auftragsabwicklung anhand der für den jeweiligen Auftrag prognostizierten Plankosten (vorkalkulatorisch) oder während bzw. nach der Auftragsabwicklung anhand der tatsächlich realisierten Ist-Kosten (nachkalkulatorisch) vorgesehen.

Abbildung 1: Preistreppe gem. VO PR 30/53

Abbildung 2: Mindestgliederung der Selbstkostenpreiskalkulation gem. Nr. 10 (3) LSP

Wie erfolgt die Kalkulation von Selbstkostenpreisen nach den LSP?

Da bei Selbstkostenpreisen effiziente Kontrollmechanismen durch den Markt fehlen, kann eine unwirtschaftliche Leistungserstellung nicht ausgeschlossen werden. Um dem entgegenzuwirken, wurde der Grundsatz der angemessenen Kosten unter wirtschaft¬licher Betriebsführung für Selbstkostenpreiskalkulationen implementiert. Somit sollen die Selbstkosten auf die angemessenen Kosten des Auftragnehmers abgestellt sein und nur diejenigen Kosten berücksichtigt werden, die bei wirtschaftlicher Betriebsführung zur Erstellung der Leistung entstehen (§ 5 (1) VO PR 30/53 i.V.m. Nr. 4 (2) LSP). Die Begriffe ‚wirtschaftlich‘ und ‚angemessen‘ sind dabei nicht synonym zu verwenden.

Die Forderung einer wirtschaftlichen Betriebsführung gem. Nr. 4 LSP bezieht sich auf das gesamte Verfahren der Leistungserstellung. Da nach den LSP abgerechnete öffentliche Aufträge meist Individualleistungen beinhalten, sieht das Wirtschaft¬lichkeitsprinzip eine Erfüllung des Auftrags zu minimalen Kosten vor. Hierbei ist jedoch kein Ideal¬betrieb zu Grunde zu legen, sondern vielmehr ein normaler Betrieb. Dieser zeichnet sich durch wettbewerbs¬fähiges Handeln und somit das Ausreizen der betrieblichen Möglichkeiten zur Kostenreduktion aus. Die angefallenen Kosten dürfen gem. § 5 (1) VO PR 30/53 im Rahmen der Selbstkosten¬preise verrechnet werden, solange sie dem Grundsatz der Angemessenheit entsprechen. In diesem Zusammenhang wird eine großzügige Auslegung gefordert. Kosten sind demnach nicht angemessen, wenn sie in einem „auffälligen Miss-verhältnis zur Leistung stehen“. Während das Kriterium der wirtschaftlichen Betriebsführung auf das Gesamtverfahren der Leistungs¬erstellung abzielt, können anhand des Kriteriums der Angemessenheit einzelne Kosten überprüft werden. Zu beachten ist hierbei, dass die Angemessenheit der Kosten je nach Unternehmen und Preistyp variieren kann. Insbesondere Mengenansätze und deren Bewertung können bei vor- bzw. nachkalkulatorisch ermittelten Preistypen variieren.

LSP Nr. 2 verpflichtet den Auftragnehmer öffentlicher Aufträge zur Beachtung des Grundsatzes der Führung eines geordneten Rechnungswesens. Dieses muss jeder¬zeit die Feststellung der Kosten und Leistungen, die Abstimmung der Kosten- und Leistungs-rechnung mit der Aufwands- und Ertragsrechnung sowie die Ermittlung von Preisen auf Grund von Selbstkosten ermöglichen. Allgemeinhin wird in der Forderung der Führung eines geordneten Rechnungswesens eine Anlehnung an die Grundsätze ordnungsgemäßer Buchführung gesehen (GoB). Hierunter fallen der Grundsatz der Klarheit i.S.e. Übersichtlichkeit des Aufbaus und Geschlossenheit des Systems, der Grundsatz der Wahrheit i.S.e. Vollständigkeit, Richtigkeit und Zweckmäßigkeit der Aufzeichnungen sowie der Grundsatz der Bewertungskontinuität.Darüber hinaus ist bei der Kalkulation von Selbstkostenpreisen der Grundsatz der verursachungsgerechten Kostenzuordnung (LSP Nr. 4 (3)) zu beachten. Dieser wird abgeleitet aus der Definition des Selbstkostenpreises. Dieser soll aus der Summe der nach diesen Leitsätzen ermittelten, der Leistung zuzurechnenden Kosten zuzüglich des kalkulatorischen Gewinns bestehen. Ansatzfähig im Rahmen eines öffentlichen Auftrags sind somit nur solche Kosten, die dem Auftrag perioden¬- und verursachungsgerecht zurechenbar sind.

Die LSP sind in drei Teile untergliedert: Während Teil I (LSP Nr. 1-3) allgemeine Aspekte wie den Geltungsbereich und die Einrichtung und Ausgestaltung des Rechnungswesens beinhaltet, beschäftigt sich Teil II (LSP Nr. 4-10) mit den Grundsätzen einer Selbstkosten-preisbildung. In Teil III (LSP Nr. 11-52) werden die Bestandteile des Selbstkostenpreises aufgezeigt. LSP Nr. 11 bis 50 beziehen sich dabei auf die Mengen- und Wertansätze der einzelnen Kostenarten und LSP Nr. 51 bzw. 52 auf den kalkulatorischen Gewinn. Aus Teil III der LSP geht hervor, dass der Ansatz der Selbstkostenpreiskalkulation einer kostenorientierten Preisbildung entspricht. Demnach ist vorgesehen, den Preis für unter die LSP fallende öffentliche Aufträge auf Basis der Selbstkosten zu kalkulieren und ihm einen vereinbarten Gewinnzuschlag zuzurechnen. LSP Nr. 10 enthält die mindestens vorzuweisende Gliederung einer Selbstkostenpreiskalkulation (siehe Abbildung 2).

Grundsätzlich können Selbstkostenpreise aus pagatorischen sowie kalkulatorischen Kostenelementen und einem kalkulatorischen Gewinn bestehen.

Pagatorische Kostenelemente umfassen alle Kosten, die in einem Unternehmen hinsichtlich eines (öffentlichen) Auftrags tatsächlich als Ausgaben angefallen sind. Im Allgemeinen sind diese anhand von Belegen einfach zu ermitteln. LSP Nr. 11-36 enthalten im Wesentlichen einen Katalog der pagatorischen Kostenelemente einer Selbstkostenpreiskalkulation. Hierunter fallen Materialkosten (LSP Nr. 11-21), Personalkosten (LSP Nr. 22-25), sonstige Kosten (LSP Nr. 26-29 und 31-34) und Kostensteuern (LSP Nr. 30). Daneben sieht das öffentliche Preisrecht die Einbeziehung kalkulatorischer Kosten¬elemente vor. Diese charakterisieren sich dadurch, dass an Stelle der tatsächlichen Aufwendungen kalkulatorische Beträge in die Kostenrechnung eingehen, die nach kostenrechnerischen Gesichtspunkten ermittelt werden. Somit folgt das öffentliche Preisrecht an dieser Stelle dem wertmäßigen Kostenbegriff, welcher den Wert¬verzehr aufgrund der planmäßigen Leistung erfasst.

Neben der Verrechnung der Selbstkosten ist die Möglichkeit des Ansatzes eines kalkulatorischen Gewinns vorgesehen. Hiermit soll das allgemeine Unternehmer¬wagnis sowie ein Leistungsgewinn abgegolten werden (LSP Nr. 51 a, b). Letztgenannter ist lediglich bei einer eventuell vorliegenden besonderen unternehmerischen Leistung vorgesehen (LSP Nr. 51 b). Die Höhe des Gewinnzuschlags ist nicht explizit in den LSP geregelt und muss zwischen den Vertragsparteien vereinbart werden. Zur Ermittlung des kalkulatorischen Gewinns wird bei Aufträgen des Verteidigungsressorts regelmäßig auf die ‚Bonner Formel‘ zurückgegriffen. Der hieraus resultierende Prozentsatz wird anschließend den Selbstkosten zugeschlagen. Als eine Hauptintention des kalkulatorischen Gewinns wird die Existenzsicherung von Unternehmen angesehen, die öffentliche Aufträge auf Selbstkostenbasis abwickeln.

Die LSP haben das Bestreben, so wenig wie möglich in das betriebs¬individuelle Rechnungswesen einzugreifen. Da keine Vorgaben hinsichtlich des Verfahrens zur Kalkulation der Selbstkosten gemacht werden, muss das System der Kostenermittlung nicht unmittelbar nach den Kalkulationsvorschriften der LSP aufgebaut sein. Es muss jedoch durch „Zu- und Absetzen“ (LSP Nr. 4 (4)) in der Lage sein, die preisrechtlich zulässigen Selbstkosten nachzuweisen.

Was sind Preisprüfungen?

Da die VO PR 30/53 automatisch für jeden unter den Geltungsbereich des Preisrechts fallenden öffentlichen Auftrag gilt, kann die Einhaltung ihrer Vorschriften auf Antrag eines Vertragspartners oder auch initiativ von Preisprüfern überprüft werden. Hierfür sind hoheitliche Preisüberwachungsstellen zuständig. Für Aufträge des BAAINBw gibt es jedoch eine Sonderregelung, die vertragliche Prüfrechte eigens für diesen Auftraggeber vorsieht. Anhand Anlageblattes K, welches Aufträgen des Verteidigungsressorts beiliegt, werden die Auftragnehmer auf die Kalkulationsvorschriften der VO PR 30/53 bzw. der LSP aufmerksam gemacht. Mit der Zustimmung erteilen sie ihre Einwilligung zu den besonderen vertraglichen Prüfrechten des BAAINBw. Diese beziehen sich auf die Überprüfung von auf vorkalkulatorischer Basis ermittelten Selbstkostenpreisen. Nicht zuletzt da in der Anwenderpraxis insbesondere Unternehmen mit geringen preisrechtlichen Fachkenntnissen von Preisprüfungen überrascht werden, kommt es immer wieder zu Teilrückzahlungen des vereinbarten Preises.

Ausblick

Um auf die Kernaspekte des Preisrechts hinzuweisen, wurde in diesem ersten Artikel der in der Zeitschrift für Wehrtechnik erscheinenden Serie über die Preisbeildung bei öffentlichen Aufträgen gem. VO PR 30/53 ein Überblick über den Normzweck und die Funktionsweise des Preisrechts gegeben. In der nächsten Ausgabe werden insbesondere die zentralen Anforderungen an die Anerkennung von Marktpreisen aufgezeigt.

Quelle: A. Hoffjan: Die Preisbildung bei öffentlichen Aufträgen gemäß VO PR 30/53, in: Wehrtechnik, 47. Jg. (2015), Heft 2, S. 62-64. [zus. mit M. Georgi]