Wann empfiehlt sich die Einschaltung einer Preisprüfung? - Überhöhte Preise bei der Beschaffung vermeiden

von Prof. Dr. Andreas Hoffjan

1. Herausforderung: Besondere Dringlichkeit

Manchmal muss es schnell gehen: gerade in Notsituationen, z.B. im Zusammenhang mit der Unterbringung und Versorgung von Flüchtlingen, steht zuweilen die Wirtschaftlichkeit der Vergabe hinter der unmittelbaren humanitären Aufgabe zurück. Bei zwingender Dringlichkeit bleibt der Kommune oft wenig anderes übrig als zum Instrument der freihändigen Vergabe zu greifen. Insbesondere wenn wenige Anbieter am Markt aktiv sind kann es zu ungerechtfertigt hohen Preisen kommen. Während manche Lieferanten Profit mit der Not der Flüchtlinge machen, bleibt die öffentliche Hand auf den Kosten sitzen – das muss aber nicht zwingend der Fall sein! Bei einem eingeschränkten Wettbewerb können die vergebenen Aufträge im Bereich der Liefer- und Dienstleistungen nach den Bestimmungen der Verordnung PR 30/53 durch die Preisüberwachungsstellen der Länder hoheitlich überprüft werden.

Der nachfolgende Beitrag möchte daher einen Überblick über Zwecke, Anwendungsbereiche und wesentliche Grundsätze des öffentlichen Preisrechts geben. Im Anschluss werden die Verantwortlichkeit für die Preisprüfung, das Vorgehen und vor allem der Prüfgegenstand der Preisüberwachungsstellen und schließlich die Konsequenzen bei überhöhten Preisen aufgezeigt. Auf Basis dieses grundlegenden Verständnisses von öffentlichem Preisrecht und der hoheitlichen Preisprüfung wird dann ein Kriterienkatalog vorgestellt, mit dessen Hilfe der öffentliche Auftraggeber Aufträge zur Einzelauftragsprüfung auswählen kann. Im Ergebnis sollte sich damit die Kommune gerade bei besonders dringlichen Beschaffungen besser vor überhöhten Preisen schützen können.

2. Öffentliches Preisrecht

Der Zweck der VO PR 30/53 ist die Wahrung des Preisstands. Das allgemeine Preisniveau soll gehalten werden, sodass Preise innerhalb eines Marktes nicht unangemessen steigen. Um eine ökonomisch sinnvolle Beschaffung unter Berücksichtigung der Wirtschaftlichkeit, des Wettbewerbs und der Gleichbehandlung aller Marktteilnehmer zu gewährleisten, ist es die Kernintention des Preisrechts, marktwirtschaftliche Grundsätze auf dem Gebiet des öffentlichen Auftragswesens durchzusetzen.

Anhand der Richtlinien der Verordnung wird der für den jeweiligen öffentlichen Auftrag höchstzulässige Preis ermittelt.1 Dies bietet Auftraggebern und -nehmern des öffentlichen Auftrags den Schutz, einen angemessenen Preis zu vereinbaren. Das Preisrecht ist als ein wesentlicher Teil der Abwicklung öffentlicher Aufträge anzusehen. Unter die Vorschriften des öffentlichen Preisrechts fallen öffentliche Aufträge, wenn sie von Institutionen des Bundes, der Länder, der Kommunen oder sonstigen Körperschaften des öffentlichen Rechts vergeben werden. Bauaufträge sind seit 1999 von der Verordnung ausgenommen. Anwendung findet das öffentliche Preisrecht insbesondere bei wehrtechnischen Aufträgen, bei Forschungs- und Entwicklungsleistungen, in Verbindung mit IT-Leistungen sowie bei kommunalen Dienstleistungsunternehmen.2 Da die VO PR 30/53 geltendes Recht ist, muss sie nicht explizit in den Verträgen mit öffentlichen Auftraggebern genannt werden.

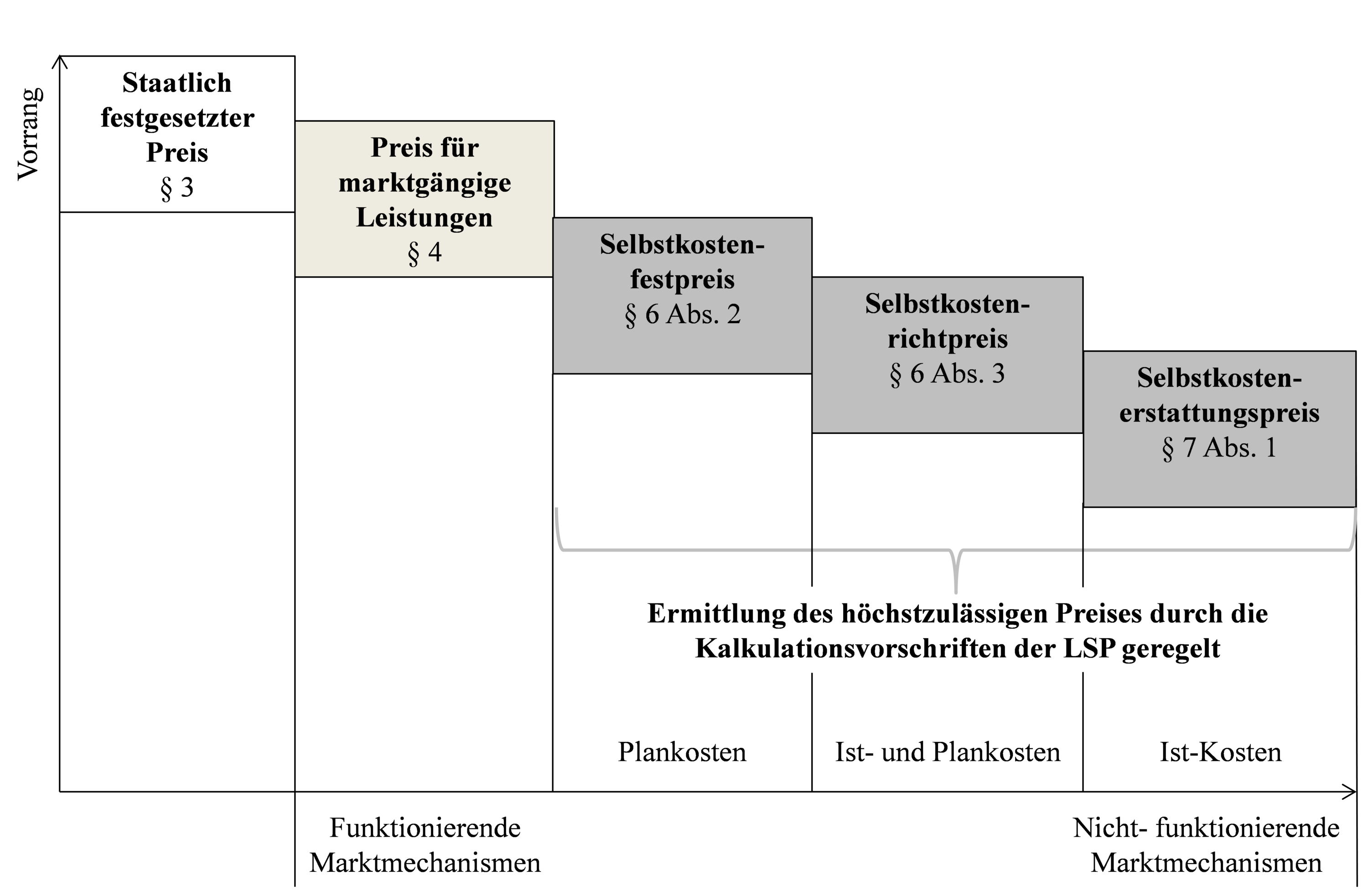

Primärer Grundsatz der VO PR 30/53 ist der Marktpreisvorrang. Dieser besagt, dass bei öffentlichen Aufträgen Marktpreisen der Vorzug vor Selbstkostenpreisen zu geben ist, soweit eine marktgängige Preisbildung möglich ist.3 Wenn der Wettbewerb als Voraussetzung für die Bildung von Marktpreisen fehlt, ist ausnahmsweise eine selbstkostenbasierte Preisbildung gem. § 5 VO PR 30/53 zulässig, die sich nach den Leitsätzen für die Preisermittlung auf Grund von Selbstkosten (LSP) richtet. Ein weiterer wesentlicher Grundsatz der Verordnung ist der Vorrang der Bildung fester Preise gem. § 1 (2) VO PR 30/53.4 Hierunter fallen Marktpreise gem. § 4 VO PR 30/53 sowie Selbstkostenfestpreise gem. § 6 VO PR 30/53. Selbstkostenrichtpreise und -erstattungspreise hingegen sind zunächst vorläufig festgelegt und werden erst nach Vertragsabschluss während des Leistungserstellungsprozesses berechnet. Das Höchstpreisprinzip gem. § 1 (3) VO PR 30/53 komplettiert die wesentlichen Grundsätze der Verordnung. Es besagt, dass die für öffentliche Aufträge vereinbarten Preise nicht höher sein dürfen, als es die preisrechtlichen Vorschriften der VO PR 30/53 in Verbindung mit den LSP zulassen. Anhand dieses Grundsatzes wird sichergestellt, dass die im Einklang mit den preisrechtlichen Vorschriften festgelegten Preise von keiner Vertragspartei überschritten werden dürfen, jedoch unterschritten werden können.

Die VO PR 30/53 beinhaltet einen geschlossenen Normenkomplex, dessen Berücksichtigung in die Ermittlung des höchstzulässigen Preises eines öffentlichen Auftrags mündet. Zunächst ist die Festlegung eines Preistyps vorgesehen. Das Preisrecht enthält hierfür fünf Preistypen, welche hierarchisch anhand der sogenannten ‚Preistreppe‘ organisiert sind (siehe Abb. 1). Der staatlich festgelegte Preis steht dabei an oberster Stelle der Preistreppe. Als weitere Preistypen sind gem. § 4 VO PR 30/53 Preise für Marktpreise sowie gem. § 5-7 VO PR 30/53 die drei Selbstkostenpreistypen vorgesehen.

3. Preisprüfungen

Die Preisprüfung dient der Sicherstellung der Konformität der Preisermittlung öffentlicher Aufträge mit den preisrechtlichen Vorschriften. Da die VO PR 30/53 automatisch für jeden unter den Geltungsbereich des Preisrechts fallenden öffentlichen Auftrag gilt, kann die Angemessenheit der Preise auf Antrag eines Vertragspartners oder auch initiativ von Preisprüfern überprüft werden. Studien zeigen, dass Preisprüfungen in der Anwenderpraxis vornehmlich von öffentlichen Auftraggebern beantragt werden.7 Je größer der öffentliche Auftraggeber ist, umso häufiger werden tendenziell Preisprüfungen angeregt. Besonders Bundeseinrichtungen lassen ihre Aufträge häufiger auf Konformität mit der VO PR 30/53 prüfen als Landeseinrichtungen, Kommunen oder sonstige Körperschaften des öffentlichen Rechts.

Um eine klare Trennung zwischen den hoheitlichen Trägern der Prüfrechte und den zivilrechtlich agierenden öffentlichen Auftraggebern herbeizuführen, liegen die Prüfrechte bei unabhängigen Preisüberwachungsbehörden.8 Die örtliche Zuständigkeit ist abhängig vom Sitz des Rechnungswesens bzw. der Verkaufsunterlagen des Unternehmens. Diesen für die Preisüberwachung zuständigen Behörden hat der Auftragnehmer das Zustandekommen des Preises auf deren Verlangen hin frühestens ab Einreichung des Angebots nachzuweisen und die Unterlagen hierüber fünf Jahre ab dem Zeitpunkt der Prüfbarkeit aufzubewahren (§ 9 (1) VO PR 30/53). Sollten im Rahmen des nach einer Prüfung durch die Preisprüfer erstellten Preisprüfungsberichts Verstöße gegen eine verordnungskonforme Preisermittlung festgestellt werden, hat dies zunächst keine unmittelbare Rechtswirkung. Bei Vereinbarung eines unzulässigen Preistyps wird dieser mittels des Preisprüfers durch den preisrechtlich zulässigen Preistyp ersetzt. Überhöhte Preise können in zwei Fällen vorliegen:

(1) bei marktgängigen Leistungen, wenn der Auftragnehmer gegenüber dem öffentlichen Auftraggeber höhere Preise als gegenüber dritten privaten Kunden verlangt und

(2) bei Verträgen zu Selbstkostenpreisen, wenn die vom Auftragnehmer geforderten Preise die Kosten für die Erbringung der Leistung, einschließlich Gewinnzuschlag, übersteigen.

Falls der Preisprüfer einen überhöhten Preis feststellt, ist es dann Aufgabe des Auftraggebers, seine Ansprüche auf Rückforderung geltend zu machen. Der öffentliche Auftraggeber wird vom Auftragnehmer die Rückzahlung des Differenzbetrags zuzüglich Zinsen einfordern. Kommt der Lieferant dem nicht nach, wird man die Rückzahlungsansprüche von Teilen des ursprünglich vereinbarten Preises zivilrechtlich durchsetzen müssen.

Faktisch birgt die Initiierung einer Preisprüfung für den öffentlichen Auftraggeber kein Risiko. Die Angebotspreise stellen den maximal erzielbaren Preis für die Leistungserstellung unabhängig vom Prüfergebnis dar. Diese Höchstpreisbegrenzung führt dazu, dass der öffentliche Auftraggeber im Prüfungsfall ausschließlich finanzielle Chancen hat. Die Risiken liegen einseitig beim öffentlichen Auftragnehmer und die Kosten für die Durchführung der Preisprüfung fallen bei den Preisüberwachungsstellen der Länder an. Gleichwohl lassen der lange Zeitraum einer Preisprüfung, die Ungewissheit des Prüfungsergebnisses und eine sich möglicherweise anschließende zivilrechtliche Auseinandersetzung manchen öffentlichen Auftraggeber von der Initiierung einer Preisprüfung absehen. Gerade bei einer starken Abhängigkeit vom Lieferanten, z.B. bei IT-Dienstleistungen, möchten manche Kommunen ihr Verhältnis zum Auftragnehmer nicht unnötig durch eine Preisprüfung belasten. Zuweilen spricht sich auch eine hohe Prüfungsintensität eines öffentlichen Auftraggebers herum, was gerade mittelständische im Umgang mit dem Preisrecht wenig vertraute Auftragnehmer abschrecken könnte. Diese „weichen“ Faktoren gilt es bei der Auswahl von zu prüfenden Einzelaufträgen zu beachten.

4. Auswahl von Einzelaufträgen zur Prüfung

4.1. Überblick

Nicht nur vor dem Hintergrund der erheblichen Belastung der Preisüberwachungsstellen und der daraus resultierenden Prüfungslatenzen9 erscheint es ratsam, die Einschaltung der Preisprüfung sorgfältig zu bedenken. Dabei mögen sehr unterschiedliche Überlegungen eine Rolle spielen: die mögliche Rückforderungssumme, eine Prüfungshistorie beim öffentlichen Auftragnehmer oder auch strategische Aspekte. Bei der rationalen Auswahl eines Preisprüfungsersuchens sollten zumindest emotional geleitete Beweggründe keine Rolle spielen. So ist eine generelle Unzufriedenheit mit der Leistungserbringung kein preisrechtliches Thema und rechtfertigt überhaupt nicht eine als Retourkutsche zu verstehende Preisprüfung. Das Senden eines Prüfauftrags an die Preisüberwachungsstelle sollte von folgenden Bedingungen abhängig gemacht werden:

• der Dynamik der Preisentwicklung,

• der Vergabeform,

• der Individualität der Dienstleistung,

• den Erfahrungen mit dem Auftragnehmer,

• dem erwarteten Erstattungsanspruch sowie

• strategischen Überlegungen.

4.2. Dynamik der Preisentwicklung

Den sicherlich größten Anstoß für eine Einschaltung der Preisüberwachung geben spürbare Veränderungen in den Märkten. Wenn auf bestimmten Beschaffungsmärkten die Preise kurzfristig ausgesprochen volatil reagieren und sehr hohe Preise durchgesetzt werden konnten besteht ein Verdacht auf Marktversagen. Ein wichtiges Indiz sind erhebliche Preisüberhöhungen, gerade auch bei wettbewerblichen Vergaben. Nach Rechtsprechung des OGH liegen diese bspw. vor, wenn der Angebotspreis 20% über der Kostenschätzung des Auftraggebers liegt.10 Zwar ergibt sich aus der Ausschreibung nicht, welcher Preis angemessen ist, da die Spanne gewöhnlich sehr breit ausfällt, aber die Preisspeicherung auf Basis der Submissionsmitte liefert mögliche Anhaltspunkte für missbräuchlich überhöhte Preise. Insofern lassen ungewöhnliche Preisentwicklungen, insbesondere erhebliche Preissprünge innerhalb kurzer Zeit, auf einen unangemessenen Anstieg der Preise schließen und rechtfertigen die Einschaltung der Preisüberwachung.

4.3. Vergabeform

Das Kriterium Vergabeform stellt auf das Ausmaß des zustande gekommenen Wettbewerbs ab. Inwieweit sich im Bereich des öffentlichen Auftragswesens wettbewerbliche Grundsätze durchgesetzt haben, hängt wesentlich vom Vergabeverfahren ab. Ist im Rahmen einer öffentlichen Ausschreibung mit vielen Anbietern ein Vertrag zustande gekommen, könnte auf eine Prüfung verzichtet werden. Anders sieht es hingegen bei einer freihändigen Vergabe oder einer beschränkten Ausschreibung aus. Bei der freihändigen Vergabe kann entweder eine marktgängige Leistung oder eine individuelle Leistung von einer bestimmten Firma erbracht werden. Bei marktgängigen Leistungen kann der öffentliche Auftragnehmer auf Basis seiner Umsatzakte mit Dritten einen sogenannten betriebssubjektiven Marktpreis nachweisen. Bei einer individuellen Leistung sind die Voraussetzungen für einen Marktpreis nicht erfüllt. Hier wird sich vermutlich ein Selbstkostenpreis ergeben. Gerade ein irrtümlicherweise unterstellter Preistyp Marktpreis führt häufig zu hohen Rückforderungsansprüchen. Daher ist im Falle einer freihändigen Vergabe an einen unbekannten Auftragnehmer eine Preisprüfung zu empfehlen. Es gibt aber keine automatische Zuordnung der Preistypen zu Vergabearten. Sollte bei einer öffentlichen Ausschreibung nur ein Bieter geboten haben, muss nicht zwingend ein Marktpreis vorliegen.

4.4. Individualität der Dienstleistung

Größere Preissprünge sind vor allem dann zu beobachten, wenn die Nachfrage auf einen sehr engen Markt mit wenigen Anbietern trifft. Eine gewisse Marktenge liegt häufig in der Art der zu erbringenden Dienstleistung begründet. Gerade bei einem hohen Individualisierungsgrad der Leistung kommt oft wenig Wettbewerb zustande. Zudem fällt dann aus Sicht des öffentlichen Auftragnehmers der Nachweis eines betriebssubjektiven Marktpreises weitaus schwerer, weil kein vergleichbarer Auftrag gegenüber Dritten erbracht wurde. Die Wahrscheinlichkeit für einen Selbstkostenpreis steigt zudem durch die bei individuellen Dienstleistungen gewöhnlich geringere Überschaubarkeit des Mengen- und Wertgerüstes. Im Ergebnis wird in solchen Fällen häufig der Angebotspreis weit über den Selbstkosten liegen, da der öffentliche Auftragnehmer auch nur wenig Wettbewerb fürchten muss. Ein typisches Beispiel sind Folgeaufträge bei IT-Dienstleistungen, wo die öffentliche Hand bereits an einen Anbieter gebunden ist. Darüber hinaus gibt es in anderen Bereichen, z.B. der Abfallentsorgung, regional stark abgegrenzte Märkte, wenn Rechtsvorschriften die Erbringung der Entsorgungsleistung in einem bestimmten Umkreis vorschreiben.

4.5. Erfahrungen mit dem Auftragnehmer

Wichtig für die Entscheidung über die Einschaltung einer Preisprüfung können auch die Erfahrungen mit dem Auftragnehmer sein. Besonders aufschlussreich ist eine bereits bestehende Prüfungshistorie. Wenn bei den Unternehmen in der Vergangenheit bei fast jeder Prüfung eine Rückzahlung an den öffentlichen Auftraggeber berechnet wurde, drängt sich die Preisprüfung förmlich auf. Umgekehrt wird man Firmen, bei denen in der Vergangenheit die Ergebnisse der Preisprüfung keine finanziellen Auswirkungen hatten, eher seltener für eine Prüfung vorschlagen. Bei fehlender Prüfungserfahrung kann der Detaillierungsgrad des Angebots als Indikator für die Güte der Kalkulation und der Dokumentation herangezogen werden. Bei einer guten Dokumentation der Leistungen, einer klaren Abgrenzung der Vertragsinhalte, insbesondere Änderungen gegenüber dem ursprünglichen Vertrag, wird vermutlich auch die Kalkulation sauber aufgesetzt sein.

4.6. Erwarteter Erstattungsanspruch

Ein wichtiges Kriterium aus Sicht des öffentlichen Auftraggebers ist sicherlich die zu erwartende Höhe einer möglichen Rückforderung. Diese wird zunächst einmal maßgeblich durch die Auftragssumme determiniert. Unabhängig von dieser Bezugsbasis ist zu prüfen, ob die Rückforderung eines vielleicht überhöhten Preises wegen Insolvenz überhaupt noch möglich ist. Wenn der Auftragnehmer wenig Erfahrung mit dem Preisrecht hat sind eher Fehler beim Preistyp, der Dokumentation und - im Falle des Kostenpreises - der Höhe ansetzbarer Kosten zu erwarten.11 Möglicherweise bestehen auch begründete Zweifel an der wirtschaftlichen Betriebsführung und der Angemessenheit der Kosten. Mögliche Verdachtsquellen könnten z.B. eine geringe Auslastung, ein sehr hoher Gemeinkostenanteil oder für die Branche unverhältnismäßig hohe Gehälter sein. Mit einer höheren Erstattung ist auch dann zu rechnen, wenn der Auftragnehmer wenig Leistungen an Unterauftragnehmer vergeben hat. Die Anwendung des Preisrechts auf Unteraufträge erfolgt nur auf Verlangen des Auftraggebers. Wenn diese nicht standardmäßig vereinbart worden ist, kann nur die Höhe der Eingangsrechnungen der Unterauftragnehmer bestätigt werden. Eine dezidierte Kostenprüfung auf der zweiten Lieferantenebene ist dann nicht möglich, so dass die gezahlten Beträge an die Lieferanten vom Preisprüfer nicht beanstandet werden können. Schließlich hängt der zu erwartende Erstattungsanspruch auch von den bereits genannten Kriterien zur Initiierung einer Preisprüfung ab, z.B. der Dynamik der Preisentwicklung.

4.7. Strategische Gründe

Darüber hinaus kann es auch strategische Gründe für eine Preisprüfung geben. Die Initiierung einer Preisprüfung empfiehlt sich vor allem für Rechtsregime, wo die LSP eine objektive Referenzfunktion erfüllen, z.B. beim Abgabenrecht und öffentlichen Zuwendungen.12 Gerade wenn im Rahmen der kommunalen Dienstleistungen, insbesondere der Abfall- und Abwasserbeseitigung und der Trinkwasserversorgung, die Voraussetzungen eines öffentlichen Auftrags vorliegen, erhöht eine regelmäßige Preisprüfung die Rechtssicherheit im Rahmen der Gebührenkalkulation deutlich. Zudem macht dort infolge der langfristigen Auftragsbeziehung eine erstmalige Prüfung viel Sinn, da über die erzielten Lerneffekte späteren unzulässigen Preisen vorgebeugt werden kann. Während bei einem einmaligen Auftrag der Effekt der Preisprüfung auf den Wert des Einzelauftrags begrenzt bleibt, entfaltet schließlich die Preisprüfung bei langfristigen Auftragsbeziehungen über die Zeitachse einen ganz anderen Hebel.

5. Fazit

Dem öffentlichen Auftraggeber steht mit der Preisprüfung ein nachgelagertes Instrument zur Verfügung, welches vor allem bei freihändiger Vergabe in Fällen besonderer Dringlichkeit den möglichst kostengünstigen Einkauf der öffentlichen Hand sicherstellen kann. Die Einschaltung einer Preisprüfung macht aus kommunaler Sicht vor allem dann Sinn, wenn die Preise für die Dienstleistungen stark gestiegen sind, im Vergabeverfahren kein funktionierender Wettbewerb zustande gekommen ist, die bezogene Dienstleistung sehr individuell ist, bereits negative Erfahrungen mit dem Auftragnehmer vorliegen oder infolge des Auftragsvolumens ein wesentlicher Erstattungsanspruch erwartet werden kann.

Das berechtigte fiskalische Interesse der öffentlichen Hand sollte allerdings nicht zu Lasten eines fairen Umgangs mit dem öffentlichen Auftragnehmer gehen. Daher sollte der Auftragnehmer bereits bei der Anforderung von Angeboten als auch bei Vertragsabschluss schriftlich darauf hingewiesen werden, dass die Aufträge durch die Preisüberwachungsstellen der Länder hoheitlich überprüft werden können. Diese offene Kommunikation zur möglichen Einschaltung der Preisüberwachung erleichtert es dem Auftragnehmer seine Dokumentation auf die Erfordernisse einer Preisprüfung auszurichten. Dies wird auch dem spezifischen Charakter der Preisüberwachungsstellen im besonderen Maße gerecht, nämlich der eines neutralen externen Kontrollorgans. Infolge der zu beobachtenden Unkenntnis mancher Auftragnehmer über das öffentliche Preisrecht kann diese Sensibilisierung im Vorfeld vielleicht auch dazu beitragen, dass der Dienstleister die preisrechtlichen Anforderungen antizipiert und somit mögliche Streitigkeiten über den zulässigen Höchstpreis erst gar nicht aufkommen.

______________________________

Einzelnachweise:

1: Vgl. Müller, 1993, S. 22.

2: Vgl. Hoffjan/Georgi, 2015, S. 141.

3: Vgl. Brüning, 2012, S. 642.

4: Vgl. Dierkes/Hamann, 2009, S. 197.

5: Vgl. Ebisch et al. 2010, § 1 VO PR 30/53, Rdn. 60ff.

6: Vgl. Hoffjan/Hövelborn/Strickmann, 2013, S. 5.

7: Vgl. Georgi, 2015, S. 130.

8: Vgl. Michaelis/Rhösa, 2016, § 9 VO PR 30/53, S. 7f.

9: Vgl. Dörr/Hoffjan, 2015, S. 50.

10: Vgl. Houlobek/Klinke/Oberndorfer/Otruba/Pfanner, 2004, S. 199.

11: Vgl. Weiss/Hennemann/Hoffjan, 2014, S. 1443.

12: Vgl. Dörr/ Hoffjan, 2015, S. 80.

______________________________

Literatur

Brüning, Zum Verhältnis von öffentlichen Preisrecht und Vergaberecht, Zeitschrift für deutsches und internationales Bau- und Vergaberecht, 2012, 642.

Dierkes/Hamann, 2009, Öffentliches Preisrecht in der Wasserwirtschaft, Baden-Baden.

Dörr/Hoffjan, 2015, Die Bedeutung der Verordnung PR Nr. 30/53 über die Preise bei öffentlichen Aufträgen, Studie im Auftrag des Bundesministeriums für Wirtschaft und Energie, Dortmund und Osnabrück.

Ebisch/Gottschalk/Hoffjan/Müller/Waldmann, 2010, Preise und Preisprüfungen bei öffentlichen Aufträgen, 8. Aufl., München.

Georgi, M. 2015, Die Preisbildung bei öffentlichen Aufträgen im Einklang mit der VO PR 30/53 – Eine empirische Untersuchung mit besonderem Fokus auf Dienstleistungen, Hamburg.

Hoffjan/Georgi, Auslegungsspielräume bei der Preisbildung für öffentliche Aufträge gem. VO PR 30/53 – Ergebnisse einer empirischen Untersuchung unter Auftragnehmern und Preisprüfern, Zeitschrift für öffentliche und gemeinwirtschaftliche Unternehmen, 2015, 133.

Hoffjan/Hövelborn/Strickmann, Das Preisrecht bei öffentlichen Aufträgen – Status quo und empirische Befunde vor dem Hintergrund aktueller Reformbemühungen, Zeitschrift für öffentliche und gemeinwirtschaftliche Unternehmen, 2013, 3.

Houlobek/Klinke/Oberndorfer/Otruba/Pfanner, Vergaberechtliche Steuerungsmöglichkeiten bei möglicherweise zu geringem Wettbewerb auf einem unvollkommenen Bau-Teilmarkt, Zeitschrift für Vergaberecht und Bauvertragsrecht, 2004, 196.

Michaelis/Rhösa, Stand 2016, Preisbildung bei öffentlichen Aufträgen – Einschließlich Beschaffungswesen, 104. Aktualisierung, Heidelberg.

Müller, 1993, Preisgestaltung bei öffentlichen Aufträgen – Preisbildung, Preisprüfung, Vertragliche Preisvereinbarungen, 3. Aufl., Rheinbreitbach.

Weiss/Hennemann/Hoffjan, Praxis der Preisbildung von öffentlichen Aufträgen im Mittelstand - Empirische Erkenntnisse und Handlungsempfehlungen, Der Betrieb, 2014, 1441.

Quelle: Andreas Hoffjan: Wann empfiehlt sich die Einschaltung einer Preisprüfung? - Überhöhte Preise bei der Beschaffung vermeiden, in: ZKF - Zeitschrift für Kommunalfinanzen, 67. Jg. (2017), Heft 4, S. 73-77.