Die Preisprüfung bei öffentlichen Aufträgen gem. VO PR 30/53

von Dr. Michael Georgi und Prof. Dr. Andreas Hoffjan

Nachdem in den ersten beiden Artikeln dieser in der Zeitschrift für Wehrtechnik erscheinenden Serie über die Preisbildung bei öffentlichen Aufträgen gem. VO PR 30/53 bereits die Funktionsweise des Preisrechts sowie die verordnungskonforme Ermittlung von Marktpreisen dargestellt wurden (vgl Preisbildung und Marktpreise), widmet sich dieser dritte Artikel der Preisprüfung.

Welchen Zweck haben Preisprüfungen?

Die Preisprüfung dient der Sicherstellung der Konformität der Preisermittlung öffentlicher Aufträge vor dem Hintergrund der preisrechtlichen Vorschriften. Um die Angemessenheit der Preise zu überprüfen wurde daher das Instrument der Preisprüfung implementiert (§ 9 VO PR 30/53). Da eine klare Trennung zwischen den hoheitlichen Trägern der Prüfrechte und den zivilrechtlich agierenden öffentlichen Auftraggebern herbeigeführt werden sollte, wurden die Prüfrechte unabhängigen Preisprüfungsbehörden zugesprochen. Dem folgend hat der Auftragnehmer den für die Preisüberwachung zuständigen Behörden das Zustandekommen des Preises auf deren Verlangen hin frühestens ab Einreichung des Angebots nachzuweisen und die Unterlagen hierüber fünf Jahre ab dem Zeitpunkt der Prüfbarkeit aufzubewahren (§ 9 (1) VO PR 30/53).

Obwohl die zuständigen Behörden auch initiativ oder auf Ersuchen des Auftragnehmers hin prüfen können, scheinen die Mehrzahl der Preisprüfungen seitens öffentlicher Auftraggeber initiiert zu werden.

Die Befugnisse der Preisbehörden inkludieren

- das Anfordern von Auskünften und Preisnachweisen

- die Einsichtnahme in betriebliche Unterlagen

- die Fertigung von Abschriften oder Auszügen

- die Besichtigung von Betrieben sowie

- das Betreten von Grundstücken und Geschäftsräumen.

Nicht nachweisbare Kosten werden preisrechtlich nicht anerkannt und können somit bei Selbstkostenpreisen nicht gegenüber dem Auftraggeber geltend gemacht werden.

Welche Instanzen verfügen über Prüfkompetenzen?

Die Zuständigkeit für die Preisprüfungen liegt hoheitlich bei den Preisüberwachungsstellen der Bundesländer. Die örtliche Zuständigkeit ist abhängig vom Sitz des Rechnungswesens bzw. der Verkaufsunterlagen des Unternehmens. Es finden sich keine Anhaltspunkte für einen Ausschluss von Auftragnehmer mit Sitz des Rechnungswesens im Ausland. Eine Prüfung im Ausland ist jedoch mangels Zuständigkeit der deutschen Preisprüfer eingeschränkt. Für den Verteidigungsbereich wurde dahingehend ein Amtshilfeabkommen geschlossen, das die Prüfung durch nationale Prüfdienste ermöglicht. Parallel zu hoheitlichen Prüfrechten können auch vertragliche Prüfrechte im Einvernehmen der Vertragsparteien vereinbart werden. Diese Möglichkeit wird im Rahmen eines Ressortabkommens zwischen dem Bundesministerium für Verteidigung und dem Bundesministerium für Wirtschaft gewährt, indem das BAAINBw mit besonderen (vorkalkulatorischen) Prüfrechten ausgestattet wird. Hierdurch ist es dem BAAINBw gestattet, sich von der Angemessenheit der vorkalkulatorisch ermittelten Kosten im Sinne der VO PR 30/53 bei Aufträgen des Verteidigungsressorts zu überzeugen. Da es sich jedoch hierbei um Prüfrechte handelt, die vertraglich vereinbart werden müssen, ist die Zustimmung des Auftragnehmers notwendig. Diese erfolgt anhand des Anlageblattes K, welchen Aufträgen des Verteidigungsressorts im Normalfall beigefügt ist. Da somit dem BAAINBw als Auftraggeber Prüfrechte zukommen, wird die Unbefangenheit von dessen Preisprüfern mitunter angezweifelt. Freiwillige vertragliche Vereinbarungen über die Anwendung der VO PR 30/53 sind darüber hinaus möglich. Hier wird jedoch aufgrund der fehlenden Erzwingbarkeit der behördlichen Preisprüfung auf private Prüfungsgesellschaften zurückgegriffen.

Welche Prüfungsarten gibt es?

Allgemeinen wird zwischen zwei Arten der Preisprüfung unterschieden. Die Grundsatzprüfung (auch zeitraumbezogenen Prüfung genannt) stellt eine Prüfungsart dar. Diese zielt nicht auf die Prüfung einzelner Aufträge ab, sondern auf die Überprüfung der Ordnungsmäßigkeit des gesamten Systems des betrieblichen Rechnungswesens der Auftragnehmer. Die Prüfung der Gemeinkosten, die hieran anknüpfende verordnungskonforme Berechnung der Gemeinkostenzuschläge sowie die Kostenarten-, Kostenstellen-, und Kostenträgerrechnung stehen dabei im Vordergrund. Dieser Prüfungsabschnitt ist in jährlichen Intervallen vorgesehen. Die Einzelauftragsprüfung stellt die zweite Prüfungsart dar. Hierbei wird auf die Verordnungskonformität der Höchstpreisermittlung bei einzelnen öffentlichen Aufträgen abgezielt. So soll eine Wiederholung der Prüfungsgegenstände bei Grundsatz- und Einzelauftragsprüfungen vermieden werden. Die Prüfung der Preise hat dabei allgemeinhin unter dem Grundsatz der Verhältnismäßigkeit der Mittel zu erfolgen (§ 10 (2) VO PR 30/53).

Welche Aspekte beinhaltet die Prüfung eines öffentlichen Auftrags?

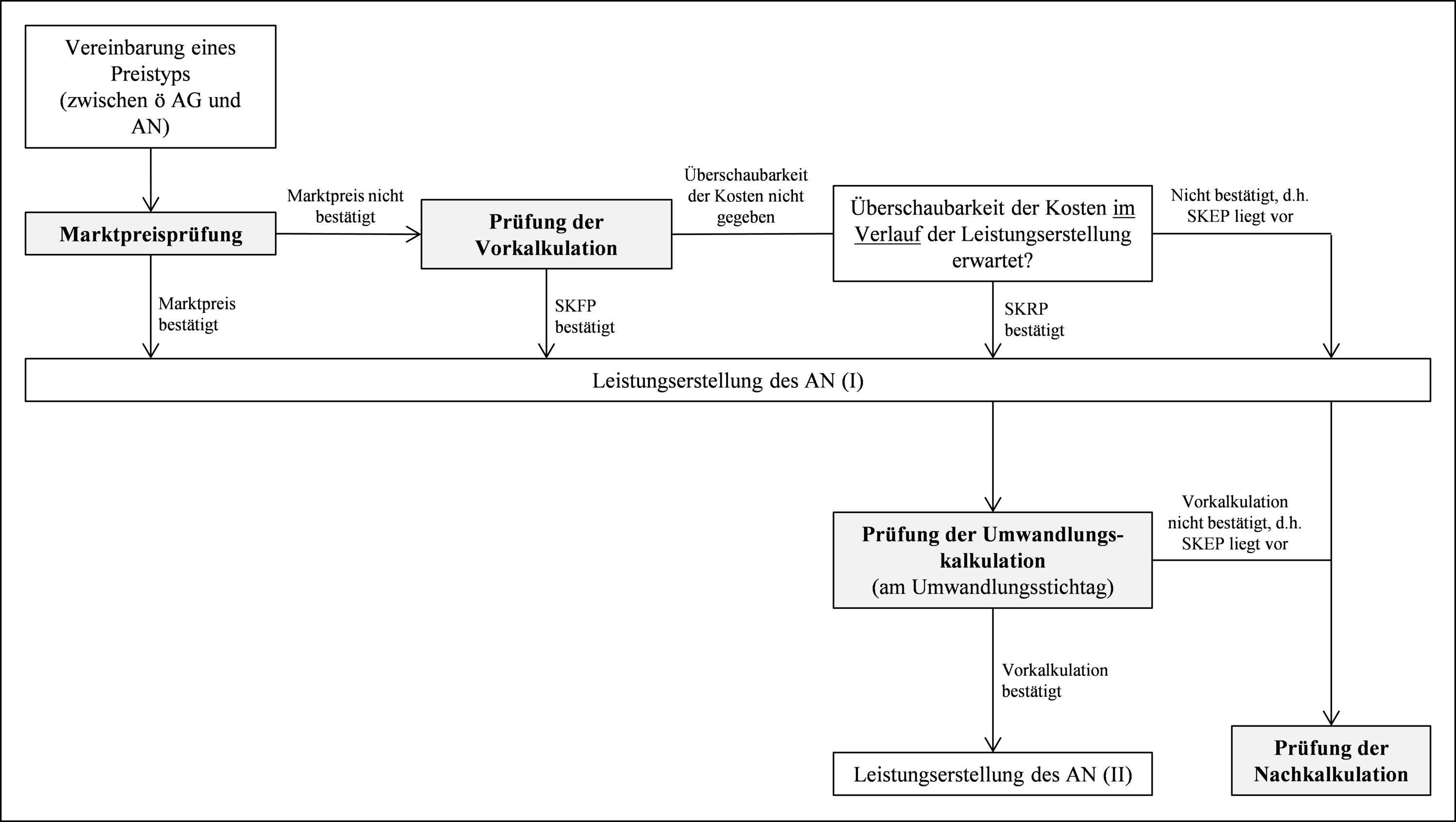

Die Prüfung eines öffentlichen Auftrags bezieht sich auf die Feststellung des zwischen den Vertragspartnern vereinbarten Preistyps sowie auf die Bestimmung der Höhe des Preises durch einen Preisprüfer. Dabei ist vorgesehen, dass zunächst anhand einer Marktpreisprüfung die Kriterien für das Bestehen des Preistyps ‚Marktpreis‘ gem. § 4 (1) VO PR 30/53 überprüft werden. Falls kein Marktpreis feststellbar ist, erfolgt die Prüfung der Selbstkostenpreise. Um den Preistyp des Selbstkostenfestpreises (SKFP) zu bestätigen, gilt es zu überprüfen, ob eine Vorkalkulation zuverlässig erstellbar ist. Für die Anerkennung dieses Preistyps muss die Überschaubarkeit des Mengen- und Wertgerüsts vor Auftragsbeginn gegeben sein. Die Überprüfung der Inhalte der Vorkalkulation verifiziert dabei die preisrechtlich zulässige Höhe des Preises. Die Prüfung der Vorkalkulation ist möglichst vor Beginn der Leistungserstellung durchzuführen. Da der Zeitpunkt der Preisprüfung grundsätzlich nicht vorgeschrieben ist, ist eine spätere Prüfung nicht ausgeschlossen. Der Prüfer muss sich dann jedoch in den Zustand der Angebotskalkulation zurückversetzen. Bei der Prüfung der vorkalkulatorischen Preistypen ‚Marktpreis‘ und ‚Selbstkostenfestpreis‘ dürfen folglich ggf. bereits bestehende Ist-Kosten nicht herangezogen werden.

Falls ein Selbstkostenfestpreis nicht festgestellt werden kann, gilt es, die Kriterien eines Selbskostenrichtpreises (SKRP) heranzuziehen. Wird die Überschaubarkeit der Kosten während des Leistungserstellungsprozesses erwartet, ist zu einem vorher festgelegten Umwandlungsstichtag eine Prüfung der Umwandlungskalkulation vorzunehmen. Diese besteht zum einen aus einem nachkalkulatorisch erstellten Teil bis zum Umwandlungszeitpunkt und zum anderen aus einem vorkalkulatorischen Teil für die verbleibende Zeit des Leistungserbringungsprozesses. Falls ein Selbstkostenrichtpreis nicht festgestellt werden kann, liegt ein Selbstkostenerstattungspreis (SKEP) vor. Hierbei erfolgt die Prüfung der Nachkalkulation nach Abschluss der Leistungserbringung. Da die Möglichkeit besteht, für Bestandteile des Selbstkostenpreises höherrangige Preistypen festzustellen, können Prüfungsmaßnahmen für diese Bestandteile auch vorgezogen werden. Beispielsweise können Selbstkostenerstattungspreise mit Marktpreisbestandteilen festgestellt werden. Die Marktpreisbestandteile können hier auch vorkalkulatorisch geprüft werden, während die anderen Bestandteile nach Beendigung der Leistungserstellung geprüft werden.

In der folgenden Abbildung ist die nach VO PR 30/53 vorgesehene Durchführung von Einzelauftragsprüfungen im Rahmen einer idealtpyischen Prozessskizze dargestellt.

Zu betonen ist jedoch an dieser Stelle, dass in der Anwenderpraxis zum Teil keine Vereinbarung des Preistyps seitens der Vertragspartner vorgenommen wird und es mitunter auch nicht zu Prüfungen vor Beginn der Leistungserstellung kommt. Da insbesondere Unternehmen, die nicht regelmäßig öffentliche Aufträge abwickeln, über keine oder lediglich rudimentäre preisrechtliche Expertise verfügen, erfolgt der Kontakt mit der VO PR 30/53 erst bei Ankündigung einer Preisprüfung. Da bereits im Vorfeld der Auftragsabwicklung und während des gesamten Prozesses preisrechtliche Dokumentationsanforderungen zu erfüllen sind, um adäquat auf Prüfungen vorbereitet zu sein, kommt es immer wieder zu Diskrepanzen.

Sollten im Rahmen des nach einer Prüfung durch die Preisprüfer erstellten Preisprüfungsberichts Verstöße gegen eine verordnungskonforme Preisermittlung festgestellt werden, hat dies zunächst keine unmittelbare Rechtswirkung. Es ist die Aufgabe des Auftraggebers oder Auftragnehmers, Ansprüche auf Grund eines falsch festgestellten Preises geltend zu machen. Bei Vereinbarungen eines unzulässigen Preistyps wird dieser mittels des Preisprüfers durch den preisrechtlich zulässigen Preistyp ersetzt. Währenddessen führen Verstöße gegen das Höchstpreisprinzip nicht zur Nichtigkeit des gesamten Vertrages, können jedoch zu Rückzahlungsansprüchen von Teilen des ursprünglich vereinbarten Preises seitens des öffentlichen Auftraggebers und zu einem Ordnungswidrigkeitsverfahren führen. Auch Verstöße des Auftragnehmers gegen die Nachweis-, Auskunfts- und Prüfungsduldungspflicht stellen Zuwiderhandlungen i.S.d. § 11 VO PR 30/53 dar und können geahndet werden.

Welche Auftragsvolumina werden jährlich geprüft?

Umfassende deskriptive Daten über die Relevanz der VO PR 30/53 wurden bisher nicht erhoben. Wie bereits im ersten Artikel dieser Serie dargestellt, fallen grundsätzlich alle von Bund, Ländern, Kommunen und sonstigen Körperschaften des öffentlichen Rechts vergebenen Aufträge unter die preisrechtlichen Vorschriften der VO PR 30/53. Über die aggregierte Anzahl und Volumina dieser öffentlichen Beschaffungen wird jedoch keine zentralisierte Statistik geführt. Dennoch gibt es einige Quellen, die sich mit dieser Thematik auseinandersetzen. Diese lassen jedoch aufgrund fehlender Detailtiefen kein eindeutiges Bild zu. Je nach Quelle schwanken die Angaben zu den jährlich getätigten öffentlichen Beschaffungen in Deutschland zwischen 360 Mrd. und 480 Mrd. €. Dies entspricht einem Anteil der öffentlichen Beschaffungen von ca. 17 % des deutschen BIP.

Die Angaben der Preisbildungs- und Preisüberwachungsstellen zu den vor dem Hintergrund der VO PR 30/53 durchgeführten Prüfungen stellen eine der wenigen statistischen Quellen mit direktem Bezug auf das Preisrecht dar. Für das Jahr 2012 geht daraus hervor, dass die seitens der Preisüberwachungsstellen bundesweit durchgeführten Preisprüfungen ein Auftragsvolumen von 1,3 Mrd. € verteilt auf 1.741 Aufträge umfassten. Hieraus resultieren Rechnungskürzungen von ca. 26,5 Mio. €, die aufgrund von Verstößen gegen die Regelungen der VO PR 30/53 bzw. LSP an die jeweiligen Auftraggeber zurückerstattet wurden. Hinzu kommen die seitens des BAAINBw auf vertraglicher Ebene durchgeführten Preisprüfungen. Diese umfassen für 2012 ein aggregiertes Auftragsvolumen von ca. 1,6 Mrd. €. Hieraus gehen Rechnungskürzungen von ca. 43,8 Mio. € hervor. In Summe wurden somit jährlich öffentliche Aufträge mit einem Volumen von ca. 2,9 Mrd. € geprüft.

Auch im Hinblick auf die Relevanz einzelner Preistypen im Rahmen öffentlicher Aufträge sind umfassende empirische Ergebnisse rar. Preise für marktgängige Leistungen werden laut einer Studie unter Preisprüfern mit 59,3 % sehr häufig oder häufig in Preisprüfungen festgestellt. Auch im Hinblick auf das Volumen der zu Selbstkostenpreisen abgewickelten öffentlichen Aufträge sind Informationen schwer auffindbar. Älteren Schätzungen zu Folge werden Aufträge des Verteidigungsressorts zu zwei Dritteln zu Selbstkostenpreisen vergeben. Exakte Daten hierzu werden jedoch nicht explizit veröffentlicht. Eine 2013 publizierte Umfrage unter Preisprüfern kommt zu dem Schluss, dass es laut 94,5 % der darin befragen Preisprüfer sehr häufig bis häufig zu einer Feststellung von Selbstkostenerstattungspreisen im Rahmen einer Preisprüfung kommt, während Selbstkostenfest- und Selbstkostenrichtpreise gelegentlich bis selten festgestellt werden.

Fazit

Zum Ende der dreiteiligen Serie über die Kernaspekte der Preisbildung bei öffentlichen Aufträgen ist festzuhalten, dass die Relevanz der VO PR 30/53 insbesondere für Aufträge des Verteidigungsressorts nach wie vor hoch ist. Um die aus dem Preisrecht resultierenden Anforderungen adäquat umsetzen zu können, ist eine frühzeitige und umfassende Würdigung der Thematik innerhalb des Unternehmens notwendig. Die Zielsetzung dieses, sowie der beiden vorgelagerten Artikel war es, die Auftragspartner öffentlicher Institutionen hierfür zu sensibilisieren.

Quelle: A. Hoffjan: Die Preisprüfung bei öffentlichen Aufträgen gemäß VO PR 30/53, in: Wehrtechnik, 47. Jg. (2015), Heft 4, S. 71-72. [zus. mit M. Georgi]

Welche Aspekte beinhaltet die Prüfung eines öffentlichen Auftrags?

Die Prüfung eines öffentlichen Auftrags bezieht sich auf die Feststellung des zwischen den Vertragspartnern vereinbarten Preistyps sowie auf die Bestimmung der Höhe des Preises durch einen Preisprüfer. Dabei ist vorgesehen, dass zunächst anhand einer Marktpreisprüfung die Kriterien für das Bestehen des Preistyps ‚Marktpreis‘ gem. § 4 (1) VO PR 30/53 überprüft werden. Falls kein Marktpreis feststellbar ist, erfolgt die Prüfung der Selbstkostenpreise. Um den Preistyp des Selbstkostenfestpreises (SKFP) zu bestätigen, gilt es zu überprüfen, ob eine Vorkalkulation zuverlässig erstellbar ist. Für die Anerkennung dieses Preistyps muss die Überschaubarkeit des Mengen- und Wertgerüsts vor Auftragsbeginn gegeben sein. Die Überprüfung der Inhalte der Vorkalkulation verifiziert dabei die preisrechtlich zulässige Höhe des Preises. Die Prüfung der Vorkalkulation ist möglichst vor Beginn der Leistungserstellung durchzuführen. Da der Zeitpunkt der Preisprüfung grundsätzlich nicht vorgeschrieben ist, ist eine spätere Prüfung nicht ausgeschlossen. Der Prüfer muss sich dann jedoch in den Zustand der Angebotskalkulation zurückversetzen. Bei der Prüfung der vorkalkulatorischen Preistypen ‚Marktpreis‘ und ‚Selbstkostenfestpreis‘ dürfen folglich ggf. bereits bestehende Ist-Kosten nicht herangezogen werden.

Falls ein Selbstkostenfestpreis nicht festgestellt werden kann, gilt es, die Kriterien eines Selbskostenrichtpreises (SKRP) heranzuziehen. Wird die Überschaubarkeit der Kosten während des Leistungserstellungsprozesses erwartet, ist zu einem vorher festgelegten Umwandlungsstichtag eine Prüfung der Umwandlungskalkulation vorzunehmen. Diese besteht zum einen aus einem nachkalkulatorisch erstellten Teil bis zum Umwandlungszeitpunkt und zum anderen aus einem vorkalkulatorischen Teil für die verbleibende Zeit des Leistungserbringungsprozesses. Falls ein Selbstkostenrichtpreis nicht festgestellt werden kann, liegt ein Selbstkostenerstattungspreis (SKEP) vor. Hierbei erfolgt die Prüfung der Nachkalkulation nach Abschluss der Leistungserbringung. Da die Möglichkeit besteht, für Bestandteile des Selbstkostenpreises höherrangige Preistypen festzustellen, können Prüfungsmaßnahmen für diese Bestandteile auch vorgezogen werden. Beispielsweise können Selbstkostenerstattungspreise mit Marktpreisbestandteilen festgestellt werden. Die Marktpreisbestandteile können hier auch vorkalkulatorisch geprüft werden, während die anderen Bestandteile nach Beendigung der Leistungserstellung geprüft werden.

In der folgenden Abbildung ist die nach VO PR 30/53 vorgesehene Durchführung von Einzelauftragsprüfungen im Rahmen einer idealtpyischen Prozessskizze dargestellt.

Zu betonen ist jedoch an dieser Stelle, dass in der Anwenderpraxis zum Teil keine Vereinbarung des Preistyps seitens der Vertragspartner vorgenommen wird und es mitunter auch nicht zu Prüfungen vor Beginn der Leistungserstellung kommt. Da insbesondere Unternehmen, die nicht regelmäßig öffentliche Aufträge abwickeln, über keine oder lediglich rudimentäre preisrechtliche Expertise verfügen, erfolgt der Kontakt mit der VO PR 30/53 erst bei Ankündigung einer Preisprüfung. Da bereits im Vorfeld der Auftragsabwicklung und während des gesamten Prozesses preisrechtliche Dokumentationsanforderungen zu erfüllen sind, um adäquat auf Prüfungen vorbereitet zu sein, kommt es immer wieder zu Diskrepanzen.

Sollten im Rahmen des nach einer Prüfung durch die Preisprüfer erstellten Preisprüfungsberichts Verstöße gegen eine verordnungskonforme Preisermittlung festgestellt werden, hat dies zunächst keine unmittelbare Rechtswirkung. Es ist die Aufgabe des Auftraggebers oder Auftragnehmers, Ansprüche auf Grund eines falsch festgestellten Preises geltend zu machen. Bei Vereinbarungen eines unzulässigen Preistyps wird dieser mittels des Preisprüfers durch den preisrechtlich zulässigen Preistyp ersetzt. Währenddessen führen Verstöße gegen das Höchstpreisprinzip nicht zur Nichtigkeit des gesamten Vertrages, können jedoch zu Rückzahlungsansprüchen von Teilen des ursprünglich vereinbarten Preises seitens des öffentlichen Auftraggebers und zu einem Ordnungswidrigkeitsverfahren führen. Auch Verstöße des Auftragnehmers gegen die Nachweis-, Auskunfts- und Prüfungsduldungspflicht stellen Zuwiderhandlungen i.S.d. § 11 VO PR 30/53 dar und können geahndet werden.

Welche Auftragsvolumina werden jährlich geprüft?

Umfassende deskriptive Daten über die Relevanz der VO PR 30/53 wurden bisher nicht erhoben. Wie bereits im ersten Artikel dieser Serie dargestellt, fallen grundsätzlich alle von Bund, Ländern, Kommunen und sonstigen Körperschaften des öffentlichen Rechts vergebenen Aufträge unter die preisrechtlichen Vorschriften der VO PR 30/53. Über die aggregierte Anzahl und Volumina dieser öffentlichen Beschaffungen wird jedoch keine zentralisierte Statistik geführt. Dennoch gibt es einige Quellen, die sich mit dieser Thematik auseinandersetzen. Diese lassen jedoch aufgrund fehlender Detailtiefen kein eindeutiges Bild zu. Je nach Quelle schwanken die Angaben zu den jährlich getätigten öffentlichen Beschaffungen in Deutschland zwischen 360 Mrd. und 480 Mrd. €. Dies entspricht einem Anteil der öffentlichen Beschaffungen von ca. 17 % des deutschen BIP.

Die Angaben der Preisbildungs- und Preisüberwachungsstellen zu den vor dem Hintergrund der VO PR 30/53 durchgeführten Prüfungen stellen eine der wenigen statistischen Quellen mit direktem Bezug auf das Preisrecht dar. Für das Jahr 2012 geht daraus hervor, dass die seitens der Preisüberwachungsstellen bundesweit durchgeführten Preisprüfungen ein Auftragsvolumen von 1,3 Mrd. € verteilt auf 1.741 Aufträge umfassten. Hieraus resultieren Rechnungskürzungen von ca. 26,5 Mio. €, die aufgrund von Verstößen gegen die Regelungen der VO PR 30/53 bzw. LSP an die jeweiligen Auftraggeber zurückerstattet wurden. Hinzu kommen die seitens des BAAINBw auf vertraglicher Ebene durchgeführten Preisprüfungen. Diese umfassen für 2012 ein aggregiertes Auftragsvolumen von ca. 1,6 Mrd. €. Hieraus gehen Rechnungskürzungen von ca. 43,8 Mio. € hervor. In Summe wurden somit jährlich öffentliche Aufträge mit einem Volumen von ca. 2,9 Mrd. € geprüft.

Auch im Hinblick auf die Relevanz einzelner Preistypen im Rahmen öffentlicher Aufträge sind umfassende empirische Ergebnisse rar. Preise für marktgängige Leistungen werden laut einer Studie unter Preisprüfern mit 59,3 % sehr häufig oder häufig in Preisprüfungen festgestellt. Auch im Hinblick auf das Volumen der zu Selbstkostenpreisen abgewickelten öffentlichen Aufträge sind Informationen schwer auffindbar. Älteren Schätzungen zu Folge werden Aufträge des Verteidigungsressorts zu zwei Dritteln zu Selbstkostenpreisen vergeben. Exakte Daten hierzu werden jedoch nicht explizit veröffentlicht. Eine 2013 publizierte Umfrage unter Preisprüfern kommt zu dem Schluss, dass es laut 94,5 % der darin befragen Preisprüfer sehr häufig bis häufig zu einer Feststellung von Selbstkostenerstattungspreisen im Rahmen einer Preisprüfung kommt, während Selbstkostenfest- und Selbstkostenrichtpreise gelegentlich bis selten festgestellt werden.

Fazit

Zum Ende der dreiteiligen Serie über die Kernaspekte der Preisbildung bei öffentlichen Aufträgen ist festzuhalten, dass die Relevanz der VO PR 30/53 insbesondere für Aufträge des Verteidigungsressorts nach wie vor hoch ist. Um die aus dem Preisrecht resultierenden Anforderungen adäquat umsetzen zu können, ist eine frühzeitige und umfassende Würdigung der Thematik innerhalb des Unternehmens notwendig. Die Zielsetzung dieses, sowie der beiden vorgelagerten Artikel war es, die Auftragspartner öffentlicher Institutionen hierfür zu sensibilisieren.

Quelle: A. Hoffjan: Die Preisprüfung bei öffentlichen Aufträgen gemäß VO PR 30/53, in: Wehrtechnik, 47. Jg. (2015), Heft 4, S. 71-72. [zus. mit M. Georgi]

Welche Aspekte beinhaltet die Prüfung eines öffentlichen Auftrags?

Die Prüfung eines öffentlichen Auftrags bezieht sich auf die Feststellung des zwischen den Vertragspartnern vereinbarten Preistyps sowie auf die Bestimmung der Höhe des Preises durch einen Preisprüfer. Dabei ist vorgesehen, dass zunächst anhand einer Marktpreisprüfung die Kriterien für das Bestehen des Preistyps ‚Marktpreis‘ gem. § 4 (1) VO PR 30/53 überprüft werden. Falls kein Marktpreis feststellbar ist, erfolgt die Prüfung der Selbstkostenpreise. Um den Preistyp des Selbstkostenfestpreises (SKFP) zu bestätigen, gilt es zu überprüfen, ob eine Vorkalkulation zuverlässig erstellbar ist. Für die Anerkennung dieses Preistyps muss die Überschaubarkeit des Mengen- und Wertgerüsts vor Auftragsbeginn gegeben sein. Die Überprüfung der Inhalte der Vorkalkulation verifiziert dabei die preisrechtlich zulässige Höhe des Preises. Die Prüfung der Vorkalkulation ist möglichst vor Beginn der Leistungserstellung durchzuführen. Da der Zeitpunkt der Preisprüfung grundsätzlich nicht vorgeschrieben ist, ist eine spätere Prüfung nicht ausgeschlossen. Der Prüfer muss sich dann jedoch in den Zustand der Angebotskalkulation zurückversetzen. Bei der Prüfung der vorkalkulatorischen Preistypen ‚Marktpreis‘ und ‚Selbstkostenfestpreis‘ dürfen folglich ggf. bereits bestehende Ist-Kosten nicht herangezogen werden.

Falls ein Selbstkostenfestpreis nicht festgestellt werden kann, gilt es, die Kriterien eines Selbskostenrichtpreises (SKRP) heranzuziehen. Wird die Überschaubarkeit der Kosten während des Leistungserstellungsprozesses erwartet, ist zu einem vorher festgelegten Umwandlungsstichtag eine Prüfung der Umwandlungskalkulation vorzunehmen. Diese besteht zum einen aus einem nachkalkulatorisch erstellten Teil bis zum Umwandlungszeitpunkt und zum anderen aus einem vorkalkulatorischen Teil für die verbleibende Zeit des Leistungserbringungsprozesses. Falls ein Selbstkostenrichtpreis nicht festgestellt werden kann, liegt ein Selbstkostenerstattungspreis (SKEP) vor. Hierbei erfolgt die Prüfung der Nachkalkulation nach Abschluss der Leistungserbringung. Da die Möglichkeit besteht, für Bestandteile des Selbstkostenpreises höherrangige Preistypen festzustellen, können Prüfungsmaßnahmen für diese Bestandteile auch vorgezogen werden. Beispielsweise können Selbstkostenerstattungspreise mit Marktpreisbestandteilen festgestellt werden. Die Marktpreisbestandteile können hier auch vorkalkulatorisch geprüft werden, während die anderen Bestandteile nach Beendigung der Leistungserstellung geprüft werden.

In der folgenden Abbildung ist die nach VO PR 30/53 vorgesehene Durchführung von Einzelauftragsprüfungen im Rahmen einer idealtpyischen Prozessskizze dargestellt.

Zu betonen ist jedoch an dieser Stelle, dass in der Anwenderpraxis zum Teil keine Vereinbarung des Preistyps seitens der Vertragspartner vorgenommen wird und es mitunter auch nicht zu Prüfungen vor Beginn der Leistungserstellung kommt. Da insbesondere Unternehmen, die nicht regelmäßig öffentliche Aufträge abwickeln, über keine oder lediglich rudimentäre preisrechtliche Expertise verfügen, erfolgt der Kontakt mit der VO PR 30/53 erst bei Ankündigung einer Preisprüfung. Da bereits im Vorfeld der Auftragsabwicklung und während des gesamten Prozesses preisrechtliche Dokumentationsanforderungen zu erfüllen sind, um adäquat auf Prüfungen vorbereitet zu sein, kommt es immer wieder zu Diskrepanzen.

Sollten im Rahmen des nach einer Prüfung durch die Preisprüfer erstellten Preisprüfungsberichts Verstöße gegen eine verordnungskonforme Preisermittlung festgestellt werden, hat dies zunächst keine unmittelbare Rechtswirkung. Es ist die Aufgabe des Auftraggebers oder Auftragnehmers, Ansprüche auf Grund eines falsch festgestellten Preises geltend zu machen. Bei Vereinbarungen eines unzulässigen Preistyps wird dieser mittels des Preisprüfers durch den preisrechtlich zulässigen Preistyp ersetzt. Währenddessen führen Verstöße gegen das Höchstpreisprinzip nicht zur Nichtigkeit des gesamten Vertrages, können jedoch zu Rückzahlungsansprüchen von Teilen des ursprünglich vereinbarten Preises seitens des öffentlichen Auftraggebers und zu einem Ordnungswidrigkeitsverfahren führen. Auch Verstöße des Auftragnehmers gegen die Nachweis-, Auskunfts- und Prüfungsduldungspflicht stellen Zuwiderhandlungen i.S.d. § 11 VO PR 30/53 dar und können geahndet werden.

Welche Auftragsvolumina werden jährlich geprüft?

Umfassende deskriptive Daten über die Relevanz der VO PR 30/53 wurden bisher nicht erhoben. Wie bereits im ersten Artikel dieser Serie dargestellt, fallen grundsätzlich alle von Bund, Ländern, Kommunen und sonstigen Körperschaften des öffentlichen Rechts vergebenen Aufträge unter die preisrechtlichen Vorschriften der VO PR 30/53. Über die aggregierte Anzahl und Volumina dieser öffentlichen Beschaffungen wird jedoch keine zentralisierte Statistik geführt. Dennoch gibt es einige Quellen, die sich mit dieser Thematik auseinandersetzen. Diese lassen jedoch aufgrund fehlender Detailtiefen kein eindeutiges Bild zu. Je nach Quelle schwanken die Angaben zu den jährlich getätigten öffentlichen Beschaffungen in Deutschland zwischen 360 Mrd. und 480 Mrd. €. Dies entspricht einem Anteil der öffentlichen Beschaffungen von ca. 17 % des deutschen BIP.

Die Angaben der Preisbildungs- und Preisüberwachungsstellen zu den vor dem Hintergrund der VO PR 30/53 durchgeführten Prüfungen stellen eine der wenigen statistischen Quellen mit direktem Bezug auf das Preisrecht dar. Für das Jahr 2012 geht daraus hervor, dass die seitens der Preisüberwachungsstellen bundesweit durchgeführten Preisprüfungen ein Auftragsvolumen von 1,3 Mrd. € verteilt auf 1.741 Aufträge umfassten. Hieraus resultieren Rechnungskürzungen von ca. 26,5 Mio. €, die aufgrund von Verstößen gegen die Regelungen der VO PR 30/53 bzw. LSP an die jeweiligen Auftraggeber zurückerstattet wurden. Hinzu kommen die seitens des BAAINBw auf vertraglicher Ebene durchgeführten Preisprüfungen. Diese umfassen für 2012 ein aggregiertes Auftragsvolumen von ca. 1,6 Mrd. €. Hieraus gehen Rechnungskürzungen von ca. 43,8 Mio. € hervor. In Summe wurden somit jährlich öffentliche Aufträge mit einem Volumen von ca. 2,9 Mrd. € geprüft.

Auch im Hinblick auf die Relevanz einzelner Preistypen im Rahmen öffentlicher Aufträge sind umfassende empirische Ergebnisse rar. Preise für marktgängige Leistungen werden laut einer Studie unter Preisprüfern mit 59,3 % sehr häufig oder häufig in Preisprüfungen festgestellt. Auch im Hinblick auf das Volumen der zu Selbstkostenpreisen abgewickelten öffentlichen Aufträge sind Informationen schwer auffindbar. Älteren Schätzungen zu Folge werden Aufträge des Verteidigungsressorts zu zwei Dritteln zu Selbstkostenpreisen vergeben. Exakte Daten hierzu werden jedoch nicht explizit veröffentlicht. Eine 2013 publizierte Umfrage unter Preisprüfern kommt zu dem Schluss, dass es laut 94,5 % der darin befragen Preisprüfer sehr häufig bis häufig zu einer Feststellung von Selbstkostenerstattungspreisen im Rahmen einer Preisprüfung kommt, während Selbstkostenfest- und Selbstkostenrichtpreise gelegentlich bis selten festgestellt werden.

Fazit

Zum Ende der dreiteiligen Serie über die Kernaspekte der Preisbildung bei öffentlichen Aufträgen ist festzuhalten, dass die Relevanz der VO PR 30/53 insbesondere für Aufträge des Verteidigungsressorts nach wie vor hoch ist. Um die aus dem Preisrecht resultierenden Anforderungen adäquat umsetzen zu können, ist eine frühzeitige und umfassende Würdigung der Thematik innerhalb des Unternehmens notwendig. Die Zielsetzung dieses, sowie der beiden vorgelagerten Artikel war es, die Auftragspartner öffentlicher Institutionen hierfür zu sensibilisieren.

Quelle: A. Hoffjan: Die Preisprüfung bei öffentlichen Aufträgen gemäß VO PR 30/53, in: Wehrtechnik, 47. Jg. (2015), Heft 4, S. 71-72. [zus. mit M. Georgi]